なにせこの暑さなのでね、生命維持優先にて撮り歩きを控えております。必然的にON/OFFいずれにせよ屋内でボーっと過ごす時間が長くなります。わたしくらいになると、仕事をしているように見せながら内実はボーっとしている高度な擬態もお手の物。

仕事をさぼってボーっと通販サイトやオークションサイトを眺めていますが、つくづく最近のカメラやレンズは高くなりましたね。

その何十万円もする高価な機材をポンと買う人がいるのも驚きですが、それをぶら下げてその辺を不用意に歩ける図太い神経がわたしには図り知れません。ぶつけたり落としたり故障したり、はたまた盗まれたりしたらどうしようと、心配にならないのでしょうか?

というわけで今回は、カメラやレンズを購入した後の、故障や破損に備える保証や保険について再考してみることにしました。

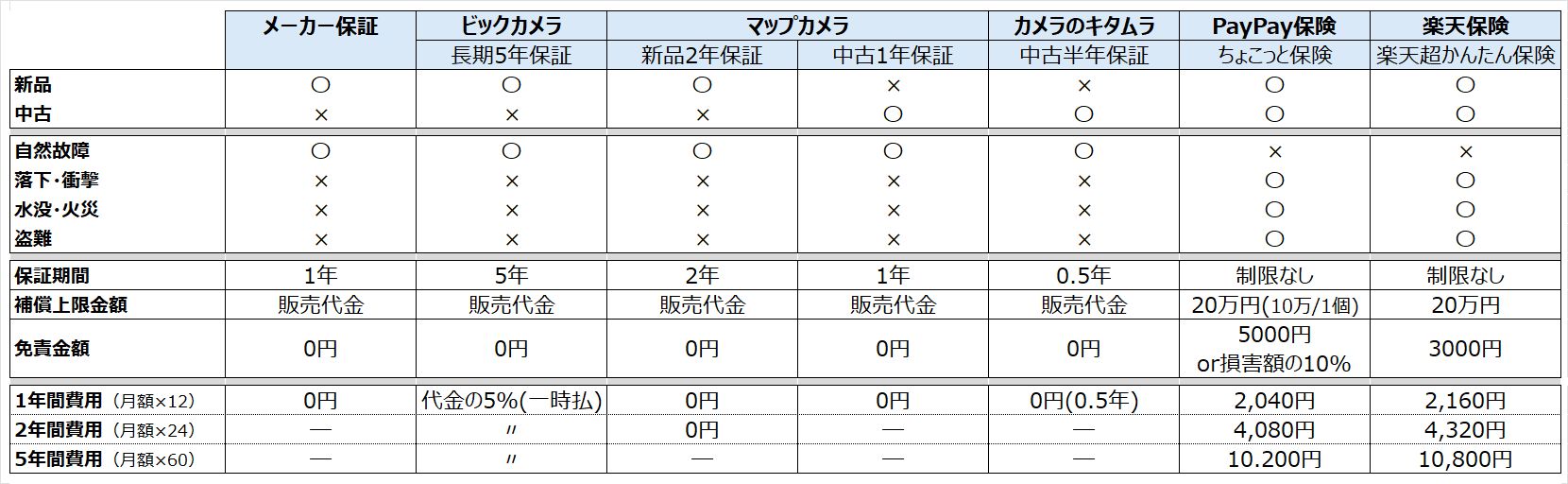

例えばマップカメラで新品カメラを買うと1年のメーカー保証に加えてもう1年の保証をつけてくれます。ビックカメラでは還元されるポイントのうち5%分を使えばさらに長期の5年保証が選べます。

大事なカメラだからこれらはとても良いサービスだと思いますが、いずれも新品購入の場合かつ「自然故障=普通の使い方をしていて故障した場合」に限って保証するという条件なんですよね。「うっかり落として壊した」みたいなやつは保証の対象外。

他方、近頃はカメラにも使える携行品損害保険があります。自分の持ち物なら中古購入したカメラでもOKだし、落下とか水没とか風景撮りでいかにもありそうなケースにも対応してくれるので頼もしい・・・けど、保険だから当然タダではなく、それなりに掛金がかかります。

今までちゃんと調べて比べたことが無かったので、この夏の「ボーっとタイム」を使って2025年8月初旬現在の情報の一部を一覧表にまとめてみました。

わたしが私的に調べたメモなので、内容が正確でない可能性があります。この情報を鵜呑みにして購入して損した、みたいなことが起こってもわたしは一切責任を負いませんので、そういう前提でご覧ください。

携行品保険は、ネットで申し込みやすい2例を掲載し、補償上限金額はこれらの保険のベース金額では10万円なのですが、最近のカメラ代金インフレを考慮して20万円に設定して比べています。

既にご存じだった人も少なくないのでしょうが、あらためて整理してみて、わたしはいくつか気が付いたことがあります。

(1)メーカーや販売店がつけてくれる保証は「自然故障のみ」が対象で、逆に損害保険(携行品保険)は「自然故障以外の落下・衝撃・水没・火災・盗難」などが対象で「自然故障は対象外」。

※まるで”壱の型しか使えない吾妻善逸”と”壱の型だけ使えない獪岳”みたいな関係?と、映画「鬼滅の刃」見てきたばかりのわたしは思いました。

(2)それなりに高価な機材を購入した際に、自然故障もその他のトラブルも両方心配なら、メーカー/販売店の保証と携行品保険を両方使うことが必要。

(3)中古品を買うことが少なくない私の場合、中古品でも自然故障について保証してくれる販売店で買った上で、自然故障以外のトラブルに備える携行品保険を掛けるのが吉。

実際、わたしが昨秋に「だいぶ安くなった」と思って買ったLUMIX G9PROIIですら中古で20万円超えてましたから、最近の高価格モデルについていえば、補償上限20万円と張り込んだところで到底足りないという恐ろしい時代になっています。

保険などを援用してどこまでリスクに備えながらこの趣味を続けるか、どこで思い切って撤退ないしダウンサイジングするか、まじめに考えないといけないタイミングかもしれません。ボーっとして仕事をしているふりをしながら、ちょっと真顔になってしまったわたしです。